PR

<記事の情報は、2023年9月1日時点のものです>

住宅購入の一番の問題といえば、やはり価格です。

住宅購入にかかる費用は高く、頭金があっても住宅ローンを組まないと購入は難しいでしょう。

価格が安い分には問題がないのですが、高くなると住宅ローンの負担が大きくなりますし、値段によっては家を買えなくなる恐れがあります。

ただでさえ現在の消費税は8%と高めです。2019年10月には消費税10%と、さらに高くなります。たった2%の増税でも住宅のような高価な買い物となると、その分だけ負担も大きくなります。

では増税をする前に住宅を購入するべきなのかというと、それは人それぞれです。特にすまい給付金の対象者に関していえば、増税後の方が有利になることもあります。

今回は消費税増税を主軸に、『住宅購入の最適なタイミング』について解説します。

またここで1つ、本文に入る前に重要な質問をさせてください。

「注文住宅や建売住宅といったマイホームを購入するとき、最優先でしなければいけないことは何かわかりますか?」

土地の調達でしょうか?住宅ローンの設定でしょうか?

もちろんこれらも非常に重要ですが、さらに重要なことがあります。

それが「ハウスメーカーを徹底的に比較検討する」こと。

多くの人が、「知名度が高い」とか、「価格が安い」とかいう理由で比較検討せずにハウスメーカーを決定してしまいますが、実はこれ非常に危険。

特に多いのが、住宅展示場に足を運んだ際に、言葉巧みな営業マンに流されてその場で契約をしてしまうパターン。住宅展示場の住宅モデルはオプションがフル装備されていることが多いため、住宅展示場の家と実際に建てた家のギャップにがっかりする人も多いんです。

これだと、大金を払ったて建てた家が大きな損になってしまいます。

そうならないためにも、事前にハウスメーカーを徹底的に比較検討することが大事になってきます。

しかしながら、「全国に無数にあるハウスメーカーに1つずつ連絡をするわけにもいかないし、そもそもたくさん比較するなんて無理!」と思ってしまう人もいるのではないでしょうか?

そんなあなたに編集部がぜひおすすめしたいサービスがあります。それがハウスメーカーのカタログ一括請求サービス(無料)です。

特におすすめなのが LIFULL HOME'Sのカタログ一括請求サービス。

LIFULL HOME'Sのカタログ一括請求サービスのすごいポイントは、住宅を建てたい地域を入力するだけで、その地域でおすすめのハウスメーカーのカタログを一括で取り寄せることができるところ。

またカタログ請求をする際には、知名度等にかかわらず、すべて取り寄せてみることをおすすめします。これまで存在すら知らなかったハウスメーカーが、あなたの希望に合ったマイホームを実現してくれる!といったこともありますよ。

またHOME'Sの他にも、SUUMOカタログ一括請求サービスを用することで、より多くの比較材料を集めることが可能。

SUUMO・・・工務店のカタログ中心

HOME'S・・・ハウスメーカーのカタログ中心

利用料金は無料なので、カタログを取り寄せしっかりと比較検討して、理想のハウスメーカーを見つけてくださいね!

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

一生に一度のマイホーム作り。面倒くさがらずに今すぐHOME'SとSUUMOのカタログ一括請求サービスで資料集めから始めてくださいね!

それではここから本文に入っていきますよ。

消費税10%増の影響とは?

住宅購入を検討している方にとって、消費税は重要な懸案事項の一つでしょう。

2014年に5%から8%へと増税された消費税ですが、2019年10月には10%に増税されることが予定されています。

もともとは2017年に10%まで引き上げる予定だったのですが、当時は景気への悪影響が懸念され、延長されたという背景があるため、もしかしたら2019年の予定も延長する可能性があります。

ただ、可能性について論じてもしょうがないので、2019年10月には増税すると想定した上で、住宅購入の予定は立てた方が良いでしょう。

消費税といってもかかるものとかからないものがあるのですが、住宅の購入には消費税がかかります。ちなみに土地の購入代金については消費税はかからないです。

さらに、売り主が個人の場合における中古住宅も非課税となります。

このような一部のケースを除き、基本的に住宅購入時には消費税がかかります。消費税の対象は何も住宅だけではありません。他にも消費税増税の影響を受けるものがあります。

住宅購入時に消費税がかかるものというと、

- 仲介手数料

- 融資手数料

- 登記手数料

- オプションにかかる費用

- 引っ越し費用

- 家電や家具などの購入費用

などがあります。

このように、消費税がかかるものは意外と多くあるため、住宅の費用だけを念頭に計算をすると、他の消費税がかかるもののせいで予算をオーバーする恐れがあります。

増税前と増税後では、同じものでもコストが異なります。家電や家具など、増税前に買えるものは事前に買っておいた方が得策ですね。

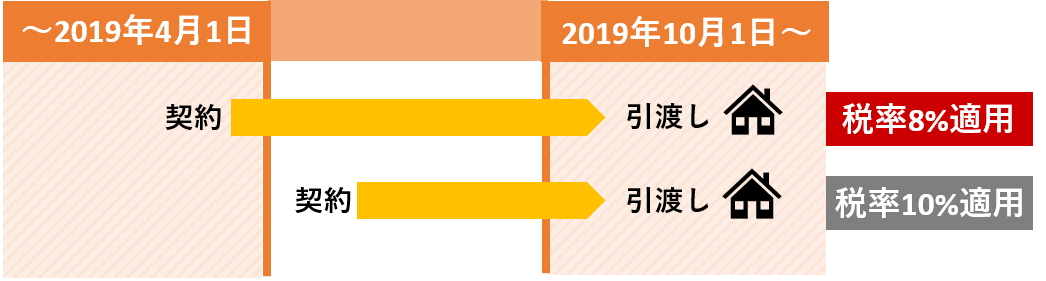

消費税が適用されるタイミングは引渡し時

消費税が上がるということは、当然ですが住宅購入の費用も上がるということです。そのため、節約をするなら増税前がオススメなのですが、ここで注意するべきは「消費税が適用されるタイミング」です。

というのも、住宅というのは契約を結んだらすぐに費用を支払うというものではありません。請負契約を結び、工事を経て、竣工して引渡し時にやっと全てのお金を支払うものです。

中間金などもありますが、最終的な支払いのタイミングは竣工後の引渡しのタイミングとなります。

つまり、消費税が適用されるのはこの引渡しのタイミングであり、もしも工事が遅れて引渡しが2019年10月以降になると、消費税10%が適用される恐れがあるのですね。

消費税8%のうちに住宅を購入したいのであれば、引渡しが2019年10月よりも前になるように設計や工事の予定を組まなければなりません。

気に入った家が見つからなかったり、間取りのプランニングに時間がかかってしまうと、工事が間に合わず、引渡しのタイミングが消費税増税後までズレてしまうでしょう。

増税前に引渡しを受けるためには、できるだけ時間をかけず、しっかりと予定を組んで住宅購入の手続きをしなければなりません。

よく読まれてるおすすめ記事ハウスメーカーランキング2021〜住宅メーカーの坪単価や評判と宅建士が教える選び方

これから住宅を購入する予定がある方は、いつまでに引渡しを受けないといけないのか、スケジュールをしっかりと管理しておきましょう。

注文住宅だと経過措置がある

本来であれば、住宅の引渡し時に消費税が適用されるのですが、注文住宅に関して言えば経過措置を受けられます。

建売住宅のような引渡しが早い住宅と違って、注文住宅の場合、打ち合わせをすることが多く、引渡しまでに時間がかかることが多いです。

ライフスタイルに合った良い家を建てるとなると、それこそ引渡しまでに1年以上かかる可能性が高く、とても2019年10月までに間に合いません。

かといって、家は一生の買い物です。増税のために家の設計を妥協することはできないですよね?そこで注目すべきなのが「経過措置」です。

本来は引渡し時の税率が適用されるのですが、注文住宅の場合、工事請負契約が2019年4月1日までに完了していれば、消費税8%が適用されます。

要するに、引渡しが増税後でも8%で済むということですね。

経過措置を利用すれば、2019年4月まで、しっかりと時間をかけて家探しからプランニングをすることができるでしょう。

工事の内容にもよりますが、家の建設の期間というと10ヶ月はかかるものです。本来、2019年4月前に工事を始めても、10月には間に合わないでしょう。

しかし注文住宅ならば、2019年4月という期限に間に合っている限り、工事が遅れても旧税率で家を買えるので、時間をかけて家のプランニングができますよ。

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

住宅購入の最適なタイミングとは?

2019年10月に消費税が増税されると、2%分多めにお金を払うことになります。

できるだけ住宅の購入費用を節約したいなら、「増税前」がベストなタイミングとなりますね。

幸い、注文住宅であれば経過措置があるので、引渡しが遅れそうであっても、工事請負契約を2019年4月よりも前の時点で完了しておけば、税率8%のまま住宅を購入できます。

では、税率が8%のうちに住宅を購入した方が良いのかというと、必ずしもそうとは限らないので注意してください。

すまい給付金を受け取れる方に関して言うと、「増税後」の方がベストなタイミングになることもあるからです。

一体どういうことなのか、すまい給付金について詳しく解説しましょう。

すまい給付金とは?

「すまい給付金」とは、消費税増税によって発生する住宅購入にかかる負担増を緩和するための制度で、この制度を利用すると給付金を受け取れます。

給付金は住宅を購入した人の収入や持分割合によって異なってくるので、実際にいくら貰えるのかは人によります。

すまい給付金は年収が低い人ほど給付額が高くなる傾向があります。年収が450万円よりも少ないと、消費税10%の場合、最大で50万円までもらえます。

対して年収が700万円を超えている場合、消費税10%だと給付額は10万円まで下がります。

ただし、夫婦共有名義の場合、旦那さんの給付額と奥さんの給付額を合算することで、単独で受ける場合よりも給付額が増えるというメリットがありますよ。

給付金を受け取ることで、消費税の増税分をカバーすることができる世帯であれば、増税後の方がオススメのタイミングとなりますね。

すまい給付金を受ける条件とは?

すまい給付金を受ければ、増税の負担を軽減することができます。ただし、すまい給付金は誰でも受けられるものではありません。条件があるので注意してください。

給付金を受ける条件とは、

- 住宅を取得して登記上の持ち分を保有していること

- 住居に居住していること

- 住宅ローンを利用しない場合は50歳以上が対象になること

- 収入が775万円以下(税率10%時)であること

以上の4つです。

受け取れるといっても、収入が600万円以上あると、給付される金額がだいぶ低くなるので、高所得者にとってすまい給付金はそれほどメリットのある制度ではありません。

条件のひとつとして、居住の事実が求められており、申請の際には住民票で居住しているか否かを確認します。要は自分が住まない住宅の購入に対して給付は認められないということです。

給付対象は新築だけではなく、中古住宅も対象になります。

すまい給付金は、住宅ローンを利用することを前提にしている制度です。住宅ローンを組まない場合、50歳以上でないと受けられません。

さらに、住宅ローンを組まない方限定で、フラット35Sと同等の品質の新築でないと受けられないという条件があります。

【フラット35】Sとは、【フラット35】※をお申込みのお客さまが、省エネルギー性、耐震性など質の高い住宅を取得される場合に、借入金利を一定期間引き下げる制度です。

※【フラット20】などを含みます。

フラット35Sの住宅には以下のような基準が設けられています。

- 耐震等級が2以上

- 高齢者等配慮対策等級3以上

- 劣化対策等級3以上

- 維持管理対策等級3以上

要するに耐震性やバリアフリー性に優れており、エコで耐久性のある住宅でないとダメということですね。

これらはあくまで住宅ローンを利用しない方を対象にした条件なので、住宅ローンを利用するのであれば、それほど気にすることではありません。

ただし住宅ローンを利用する場合であっても、ある程度の品質は求められます。

すまい給付金は直接窓口で申請できますし、郵送でも可能です。郵送ならば電話予約が不要になるので、より簡単に手続きができますよ。

申請をしないとすまい給付金は適用されず、給付金はもらえません。増税後に住宅を購入するつもりなら、必ず忘れずに申請をしましょう。

増税後も住宅ローン減税は利用可能?

消費税が8%まで上がった時に住宅ローン減税の制度が新たに設立されたのですが、この制度は10%への増税後も利用できる予定とのことです。

「住宅ローン減税」とは、住宅ローンを利用する場合、住宅ローンの年末残高の1%を所得税や住民税から控除する制度のことです。

ポイントは借り入れた金額の1%が控除の対象になることです。つまり、住宅ローンが高ければ高いほど、控除される金額も高くなるということですね。

住宅ローン減税は最長で10年間、控除を受けられます。期間が長い分、控除できる金額も高く、一般の住宅だと最大で400万円まで控除可能です。

また認定長期優良住宅や認定低炭素住宅の場合、最大で500万円まで控除できるなど、住宅によって控除できる金額を増やすこともできます。

増税をすると確かに負担が増えますが、住宅ローンの金額を高めにすることで、2%分の消費税の負担増を住宅ローン減税で緩和させることができるでしょう。

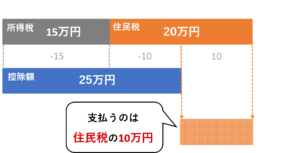

住宅ローン減税で戻ってくる金額とは?

住宅ローン減税で戻ってくる金額は、住宅ローンの年末残高の1%です。

仮に所得税が15万円、住民税が20万円の家庭があるとして、年末における住宅ローン残高が2,500万円だった場合について説明しましょう。

この場合の住宅ローン残高の1%は25万円になので、所得税がまず0円になります。さらに、余った10万円で住民税が控除されると、最終的に支払う税金は住民税の10万円となります。

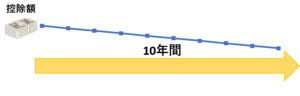

最初の1年目は住宅ローン残高が多いので、控除できる金額も高いです。しかし、2年目3年目ともななると返済が進むので、住宅ローンの残高も少なくなります。

要するに、控除できる金額は年々下がっていくということですね。

それでも10年間という長期にわたって控除を受けられるので、住宅ローン減税を利用するとかなり節約することができます。

増税を理由に住宅ローンの融資額が増えたとしても、住宅ローン減税を利用することで負担を減らすことができるでしょう。

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

依頼する建築会社はどこがオススメ?

住宅の建設会社というと、「ハウスメーカー」と「工務店」があります。さらに、こだわりのある家を建てたいなら、「設計事務所」を頼ることになるでしょう。

これら3社のうち、最もオススメになる建築会社はどこなのでしょうか?

1.ハウスメーカーの特徴

もしも増税前に家を引き渡してもらうことで、旧税率の8%のまま住宅を購入したいなら、「ハウスメーカー」がオススメです。

ハウスメーカーは住宅の建設方法が規格化されているということもあってか、工期が早いという特徴があります。

1年以内に家を建てたいなら、規格化が進んでいるハウスメーカーがもっとも相性が良いでしょう。

ただし、ハウスメーカーの家は規格化されることで、オリジナリティに欠けることが多いです。どこかで見たことがあるような、没個性的な家になりやすいということですね。

できるだけこだわりの強い住宅の建設を希望するなら、工務店か設計事務所を選んだ方が良くなります。

あくまで工期にこだわるなら、早く家を建ててくれるハウスメーカーが最適ということですね。

2.工務店の特徴

「工務店」はハウスメーカーと比べると、工期に時間がかかりやすいです。

ハウスメーカーの工期が10ヶ月とすると、工務店の工期は12ヶ月ほどでしょう。あくまで目安なので絶対にこうなるとは言いませんが、工務店はやはりハウスメーカーよりも工期が延びやすいです。

そのため、工務店を利用するなら、経過措置を受けられる注文住宅がオススメになりますよ。

注文住宅で経過措置を利用すれば、引渡しが増税後になったとしても、2019年4月までに工事請負契約を完了させることで、税率8%のまま住宅購入ができます。

3.設計事務所の特徴

「設計事務所」の強みは、拘りの強い住宅を建てられることです。工務店よりも柔軟性に富んだ家づくりができるため、世界に1つだけのオリジナルの家をオーダーメイドで建てたい方にほどオススメです。

ただし、設計事務所を利用するとなると、住宅の着工までのプランニングで非常に時間がかかります。希望や要望が多いと、さらにプランニングにかかる時間は延びるでしょう。

設計事務所は時間がかかりやすいので、旧税率のまま住宅を購入することは時間的に非常に難しいです。

そのため設計事務所に依頼をすることを検討しているなら旧税率は諦め、すまい給付金や住宅ローン減税を最大限に有効活用することをオススメします。

たとえ増税後であっても、すまい給付金や住宅ローン減税を活用すれば、増税分の負担を減らすことができますよ。

住宅購入と消費税増税のタイミングに関するまとめ

今回は2019年10月の消費税10%増税を主軸に、『住宅購入の適切なタイミング』について解説しました。

住宅の購入には消費税がかかるので、旧税率の8%のまま住宅購入をするなら2019年10月までに住宅を購入しなければなりません。

消費税が適用されるのは引渡し時のタイミングとなります。そのため、引渡しが増税後だと、たとえ契約した時期が増税前でも10%が適用されます。

ただし、注文住宅なら2019年4月までに工事請負契約を完了しておけば経過措置を利用することで、旧税率のまま購入できます。

工期の早いハウスメーカーならば十分に間に合いますし、工務店に依頼する場合でも注文住宅ならば経過措置を利用することで旧税率での住宅購入が可能です。

設計事務所に依頼をすると、プランニングに時間がかかるため、増税前に購入することは難しいです。どうしても増税前に住宅購入ができそうにない場合は、住宅ローン減税やすまい給付金を利用することで、負担を緩和させてみましょう。

今月の人気記事ハウスメーカーランキング2021〜住宅メーカーの坪単価や評判と宅建士が教える選び方

コメントを残す