PR

<記事の情報は、2023年9月1日時点のものです>

家の購入で真っ先に考える事というと、やはり「何歳までに買えば良いの?」という購入のタイミングですよね。

一般的に家を購入するとなると、不動産ローンを組まないといけません。頭金で買えればそれに越したことはないのですが、若いうちに家を購入しようとなると、やはり不動産ローンを組むことになるでしょう。

若いうちに不動産ローンを組めば、時間をかけてじっくりとローンを返済できます。ただ借りる金額が高いと返済の負担も大きくなります。

かといって頭金が貯まるまで待ってから買うとなると、子供が成長してから家を買うことになりかねず、自分の家で過ごせる時間も少なくなってしまいます。

家を買うといっても、購入する時の年齢によってメリットとデメリットがそれぞれ存在します。後になって悔やむことがないように、家を購入する際には何歳頃が最適なのかを把握しておきましょう。

今記事の内容は次の通り。

- 20代で家を買うメリット・デメリット

- 30代で家を買うメリット・デメリット

- 40代50代で家を買うメリット・デメリット

- 家を買う最適な年齢についてのまとめ

『家を買うべき年齢』について、年齢別にメリットやデメリットを解説します。

またここで1つ、本文に入る前に重要な質問をさせてください。

「注文住宅や建売住宅といったマイホームを購入するとき、最優先でしなければいけないことは何かわかりますか?」

土地の調達でしょうか?住宅ローンの設定でしょうか?

もちろんこれらも非常に重要ですが、さらに重要なことがあります。

それが「ハウスメーカーを徹底的に比較検討する」こと。

多くの人が、「知名度が高い」とか、「価格が安い」とかいう理由で比較検討せずにハウスメーカーを決定してしまいますが、実はこれ非常に危険。

特に多いのが、住宅展示場に足を運んだ際に、言葉巧みな営業マンに流されてその場で契約をしてしまうパターン。住宅展示場の住宅モデルはオプションがフル装備されていることが多いため、住宅展示場の家と実際に建てた家のギャップにがっかりする人も多いんです。

これだと、大金を払ったて建てた家が大きな損になってしまいます。

そうならないためにも、事前にハウスメーカーを徹底的に比較検討することが大事になってきます。

しかしながら、「全国に無数にあるハウスメーカーに1つずつ連絡をするわけにもいかないし、そもそもたくさん比較するなんて無理!」と思ってしまう人もいるのではないでしょうか?

そんなあなたに編集部がぜひおすすめしたいサービスがあります。それがハウスメーカーのカタログ一括請求サービス(無料)です。

特におすすめなのが LIFULL HOME'Sのカタログ一括請求サービス。

LIFULL HOME'Sのカタログ一括請求サービスのすごいポイントは、住宅を建てたい地域を入力するだけで、その地域でおすすめのハウスメーカーのカタログを一括で取り寄せることができるところ。

またカタログ請求をする際には、知名度等にかかわらず、すべて取り寄せてみることをおすすめします。これまで存在すら知らなかったハウスメーカーが、あなたの希望に合ったマイホームを実現してくれる!といったこともありますよ。

またHOME'Sの他にも、SUUMOカタログ一括請求サービスを用することで、より多くの比較材料を集めることが可能。

SUUMO・・・工務店のカタログ中心

HOME'S・・・ハウスメーカーのカタログ中心

利用料金は無料なので、カタログを取り寄せしっかりと比較検討して、理想のハウスメーカーを見つけてくださいね!

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

一生に一度のマイホーム作り。面倒くさがらずに今すぐHOME'SとSUUMOのカタログ一括請求サービスで資料集めから始めてくださいね!

それではここから本文に入っていきますよ。

家を買う最適なタイミングは人それぞれ

「家が欲しいけれど、果たしていつ買うのが正解なのか。」

そのような疑問を抱いている方は多くいることでしょう。

ただ結論から述べてしまえば、家を買うタイミングというのは人それぞれです。

たとえ金利が低く、税制面で有利になるタイミングだとしても、収入が不安定ならば家の購入は控えた方が良いです。

他方で、税制面や金利面で特に有利な条件が無かったとしても、家族にとって最も良いタイミングならば、家を購入した方が良いでしょう。

税金や金利を理由に家を購入することを悪い事だというわけではありません。ただでさえ家の価格は高く、購入するとなると負担が多いです。金利や税制面で今が有利だと感じたら、それを理由に家を購入したとしても、全然おかしくはないです。

ただ優先順位としては、税金や金利よりも、家族のライフスタイルに重きを置くことをオススメします。

頭金や年収、不動産ローンの借入可能額、返済の計画など、家を購入するための準備がすべて整っているのであれば、あとは購入するタイミングを決めるだけです。

もう少し待てば税金や金利が有利になるから家の購入を控えるという考え方も、もちろん大切です。しかし、子供が既に成長し、もうすぐ進学するのでそれまでに購入したいという考え方もあります。

そもそも家を購入するにあたって、あらゆる面で最高のタイミングで購入することはなかなか難しいです。

事情というのは人それぞれ違うもの。各家庭の事情に合わせて最もメリットが多くなる時期に家を購入するべきでしょう。

20代で買えば良いのか、30代の方が良いのか、40代まで待った方が良いのか。年齢別のメリットとデメリットを比較し、もっとも適切な年齢で家を購入しましょう。

20代で家を買うメリットとは?

20代というと、まだ若く、家を購入するという人は少数派でしょう。住居といっても賃貸物件で暮らしている20代のほうが多数派を占めるものです。

ただ、20代で家を購入する人が全くいないのかというと、そのようなことはありません。

住宅金融支援機構の「2018年度民間住宅ローンの実態調査」によると、住宅ローンの利用者のうち12.6%は20代が占めています。

よく読まれてるおすすめ記事ハウスメーカーランキング2021〜住宅メーカーの坪単価や評判と宅建士が教える選び方

とはいえ、20代の大半は会社での地位もそれほど高くはなく、年収も低いことが多いでしょう。

そのような時期に不動産ローンを組み、住宅を購入するメリットというと何があるのでしょうか?

20代で家を買うメリット

- 時間に余裕を持たせてローンを返済できる

- 早めに完済することで老後の資金を貯めやすくなる

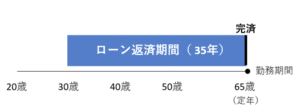

まず20代の最大の武器は、若いことです。30代よりもまだまだ長く働ける時間があるだけに、長期のローンが組みやすく、無理のない返済が期待できます。

もちろん、20代だと年収が低く、借入可能額が低くなる恐れがあります。しかし、まだ子供がおらず、共働きをしている家庭ならば、夫婦の収入を合算することで借入可能額を増やすことができます。

20代だと確かに年収が低いかもしれませんが、ただそれは若いから年収が低いだけのことです。今後収入が上がるという見込みがあるため、将来性に関して言えば20代は非常に有利でもあります。

これが30代40代で、既に昇給している場合、これより年収が上がる見込みがありません。しかし20代ならば、今後年収が上がる見込みがあるだけに、昇給した分の金額を不動産ローンにまわすことで、無理なく返済できるというメリットもありますね。

20代で不動産ローンを組む場合、仮に30年後にローンが完済できるとしても、それでもまだ50代で働くことが可能です。

ローンを完済した後は、今まで返済に充てていたお金を今度は老後の資金へとまわすことができるでしょう。

既に完済してしまえば、今後はローンの負担がなく、経済的に楽な生活を送れるようになります。やがて仕事を退職し、退職金も入れば、ますます経済的に豊かな暮らしを送れるでしょう。

賃貸だった場合、いくら賃料を払ったところで、その物件が自分のモノになることはありません。しかし不動産ローンならば、完済することで家を自分の財産とし、支払いに追われる心配を無くすことができます。

将来を考えた時、20代のうちに家を購入する経済的な恩恵はとても大きいです。デメリットに注意を払っている限り、20代のうちに家を買っておいて損はないでしょう。

20代で家を買うデメリット

不動産ローンを早めに完済することで、様々なメリットを享受できる20代ですが、ただデメリットもあります。

20代で家を買うデメリットというと、「離婚や転勤などの不確定要素が多いこと」です。

まず20代というと、まだ結婚を考えていない方もいることでしょう。条件付きですが、ペアローンは婚約中でも利用できるので、まだ入籍前でも婚約中のカップルの年収を合算して借入可能額を増やすこともできます。

ただ、いざ融資を受けて家を買い、その後に破局や離婚をすると、ローンの返済で揉めることになるでしょう。

ローンを返済するために家を売ることになったとしても、売却益ですべて返済できるとは限りません。たとえ建てたばかりの住宅でも、売るとなると購入した時の価格よりも安くなるものです。

離婚の可能性以外にも、転勤をする可能性もありますね。

特に20代の若者の場合、働き盛りということもあってか、転勤や長期の出張を命じられやすい傾向にあります。

せっかく家を購入しても、転勤や出張を理由に家を離れないといけないとなると、家を買った意味が無くなってしまいます。

年収についても、必ずしも将来増えるとは限りません。たとえ旦那さんの収入が増えたとしても、奥さんが仕事を辞め、家事や育児に専念するとなると、片働きになることで収入がダウンすることもあります。

さらに、若い頃は遊ぶ場所が近い方が良いと思って家を建てたとしても、40代50代ともなると静かで落ち着ける場所が良いと考えるようになるものです。

年齢をキッカケに価値観が変容することで、後々になってもっと良い土地を選べば良かったと後悔することもあるでしょう。

以上のように、20代で家を購入すると、後になって計画が狂うことで、後悔することがあります。

このようなデメリットがあるだけに、20代で家を買う際には30代40代、50代になっても後悔しないのか、将来についてよく検討しておく必要がありますよ。

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

30代で家を買うメリットとは?

では、30代での家の購入はどうでしょうか。

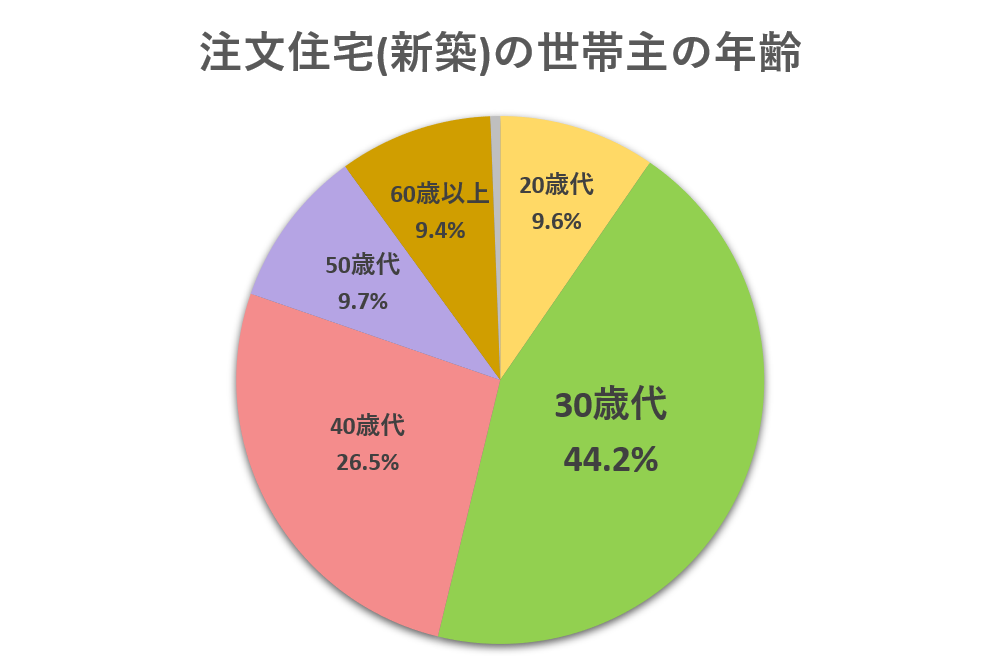

国土交通省の住宅市場動向調査によると、新築住宅の世帯主の年齢は30代が最も多く、44.2%を占めるという結果が報告されています。

30代は将来についての展望がある程度定まっている上に、年収も安定し、尚且つまだ若いということもあってか、年齢的には最適なタイミングであると言えるでしょう。

30代で家を買うメリット

- 頭金をしっかり用意してから家を買える

- 昇給することで借入可能額を高くできる

- 長期のローンを組める

まず30代ともなると、20代よりも貯金を作りやすく、収入が安定しています。既に昇給を果たすことで、年収も上がっているでしょうから、片働きでも借入可能額を増やすことができるでしょう。

30代は20代よりも年齢が高いとはいえ、世間的に見ればやはりまだ若いです。この時期ならば、30年のローンを組んでも退職するまでに完済ができるでしょう。

定年までに完済ができれば、老後の生活は経済的に楽ができます。退職金も老後のために使えるでしょう。

30代というと、ある程度年齢を重ねることで将来のプランも立てやすくなる時期です。共働きにするか、それとも片働きにするかの決断もしやすく、予算も組みやすくなります。

既に結婚して子供がいる家庭ならば、家を購入するには理想的な状況となっているでしょう。

また、子供がまだ小学校に進学をする前の時期であれば、進学しやすい場所に家を購入することで子供が暮らしやすい場所を用意することもできますね。

30代で子供が既にいるという家庭ならば、30代はまさに家を買うには理想的なタイミングとなるでしょう。

30代で家を買うデメリット

一方、30代で家を買うデメリットというと、それほど気になる点はあまり無いでしょう。

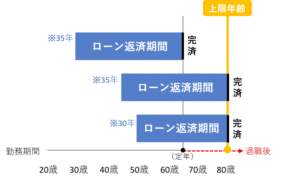

ただし、30代といっても30代後半の時期は、「長期ローンを組むと定年後も返済に追われるリスクがある」というデメリットがありますね。

特に35年ローンのような返済期間が長くなりやすいローンを組むと、定年までにローンを完済できるかどうか微妙なタイミングになります。

30代とは、長期のローンを定年までに完済できるギリギリの年齢なのです。いくら年収が高いからといって、無理をして高額のローンを組むと、返済がキツくなります。

果たして長期のローンを組むべきか、それとも妥協して融資額を下げるのか、将来のことをよく考えてローンを組みましょう。

30代が考えるべき事は、お金のことだけではありません。家族のこと、特に子供についても考える必要があります。

30代後半で子供が小学校に進学している場合、家を買うことをキッカケに転校するとなると、今の学校の友達と別れることになります。

家を買うことが子供にとって最適な時期なのか、子供の教育についてもよく配慮した方が良いでしょうね。

40代50代で家を買うメリットとは?

40代50代というと、20代30代で産まれた子供が大きくなり、中学や高校、大学に進学する頃合いです。

この時期に家を購入する主なメリットは次の通りです。

40代50代で家を買うメリット

- 退職後の生活を意識した地域に家を建てられる

- 生活の拠点を確保することで精神的に安心できる

若い頃に子供をもうけている家庭の場合、既に子供が成長しているでしょうから、子供の教育環境については考慮する必要がないでしょう。家族への影響がないことは40代50代の時期に家を購入するメリットですね。

定年後の第二の人生を想定し、静かで落ち着きのある地域に家を建てれば、その場所を終の棲家にすることができるでしょう。

ただ子供がまだ小学生や中学生くらいの場合、40代50代のうちに家を買うと転校することもありうるので、注意が必要です。

40代50代で家を買うデメリット

40代50代で家を買う場合、デメリットが多くなるので注意してください。

具体的には以下のデメリットがあります。

- 長期の不動産ローンが組み難い

- 退職するまでに完済できないリスクがある

- 子供が在学中ならば転校しないように配慮する必要がある

まず不動産ローンを組むにしても、既に40代を過ぎて50代になっていると、長期ローンは組み難いでしょう。

金融機関は完済時の年齢の上限を70歳から80歳に想定していることが多いので、50代でも長期のローンを組むことは可能です。

しかし長期のローンを組めるからといって、退職後もローンの返済に追われるとなると生活が厳しくなるでしょう。

特に頭金が少ない場合、どうやって返済するかで悩みやすいです。退職金を使って返済するにしても、同時に老後の資金が減ってしまうため、悩ましい問題ですね。

返済が難しいようであれば、家のグレードも下げないといけないでしょう。

ただし既に子供が独り立ちしているというのであれば、子供部屋を考える必要がないので、ある程度グレードを下げても大丈夫になります。

一方、まだ子どもが在学中であれば、子供のための部屋を用意しなければならず、一定以上のグレードは必要になってきます。

家を買う場所についても、転校しないように学校から近い場所に土地を買うことになるため、親の希望が反映され難いというデメリットもありますね。

このように、子供が在学中か独り立ちかで、メリットとデメリットが変わってくるという注意点があります。

では、子供が独り立ちするまで待てば良いのかというと、それもまた問題になるでしょう。子供が独立するまでに親が定年を迎えて仕事を辞めると、今度は不動産ローンが組めなくなるというデメリットが生じてしまうのですね。

40代50代は仕事ができる最後の年代です。この時期に不動産ローンを組まないと、今後家を買いたくても買えなくなってしまうリスクがあるだけに、この年代は家を買える最後のチャンスになりやすいです。

多少デメリットがあったとしても、家を購入したいのなら、40代50代の時期までに住宅購入の計画を練った方が良いですね。

【おすすめ】LIFULL HOME'Sでカタログ一括請求をしてみる!⇒

家を買う最適な年齢についてのまとめ

今回は『家を買うなら何歳までが最適なのか』、年齢ごとにメリット・デメリットを解説しました。

20代~50代まで、それぞれに異なるメリットとデメリットがあります。

経済的に余裕のある暮らしを送りたいなら、20代30代のうちに家を買った方が良いでしょう。特に30代は、最もデメリットが少なく、かつメリットが多い時期なので、30代までに家を買えると無理なく住宅での暮らしを送れるでしょう。

40代から50代になると、子どもが既に大きくなっているため、子供のための家というよりも、老後の生活を送るための家を買うことになるでしょう。

ただ子供がまだ在学中か独り立ちしているかで、買うべき家の間取りや場所が変わってきます。子供が独り立ちするまで待つにしても、自分が定年退職してしまっては不動産ローンを組めなくなります。

40代から50代になると、多少無理をしてでも買わないと、家を買うチャンスが無くなってしまいます。その点、30代までに家を買うことができれば、後で買うよりも苦労は少ないでしょう。

まとめると、家を買うなら30代が最も良い時期となるでしょう。

今月の人気記事ハウスメーカーランキング2021〜住宅メーカーの坪単価や評判と宅建士が教える選び方

コメントを残す